随着我國經濟不斷發展,生(shēng)态問題日漸凸顯,政府對環保問題日趨重視(shì),近年來(lái),國家(jiā)出台多(duō)項污水處理(lǐ)相關政策,涉及水污染防治、污水處理(lǐ)市場(chǎng)化機制(zhì)等多(duō)方面內(nèi)容,推動我國污水處理(lǐ)市場(chǎng)不斷規範化發展。

我國水資源總量在全球排名第六,僅次于巴西、俄羅斯、加拿(ná)大(dà)、美國和(hé)印度尼西亞,但(dàn)我國人(rén)口數(shù)量龐大(dà),2019年人(rén)均水資源占有(yǒu)量隻有(yǒu)2077.7立方米,不到全球人(rén)均量的三分之一,是全球人(rén)均水資源最貧乏的國家(jiā)之一,而污水再生(shēng)利用是解決水資源短(duǎn)缺的重要方式之一。

上(shàng)世紀80年代以來(lái),我國工業化、城市化進程加快,人(rén)民生(shēng)活水平不斷提高(gāo),生(shēng)活用水、工業用水總量大(dà)幅增加,污水排放總量随之加大(dà),根據中國城鄉建設統計(jì)年鑒數(shù)據顯示,我國污水排放量連年擴大(dà),2019年我國城市污水排放總量達到554.65億立方米,污水處理(lǐ)需求巨大(dà)。

随着我國生(shēng)态治理(lǐ)進程的不斷加快,我國地表水、重要河(hé)流、重點湖(hú)泊水質情況持續改善。根據中國生(shēng)态環境狀況公報,我國地表水、重要河(hé)流、重要湖(hú)泊中IV-劣V類水體占比持續下降,其中地表水優良水質占比、長江流域總體水質已達到政策規劃要求。2019年,我國地表水、流域、湖(hú)泊等水體V-劣V類水質占比分别為(wèi)7.6%,6.3%,7.3%(劣V類),地下水相比其他水體水質較差,IV類及以下水質占比85.7%,其中V類及以下占比18.8%,超出《“十三五”生(shēng)态環境保護規劃》要求。

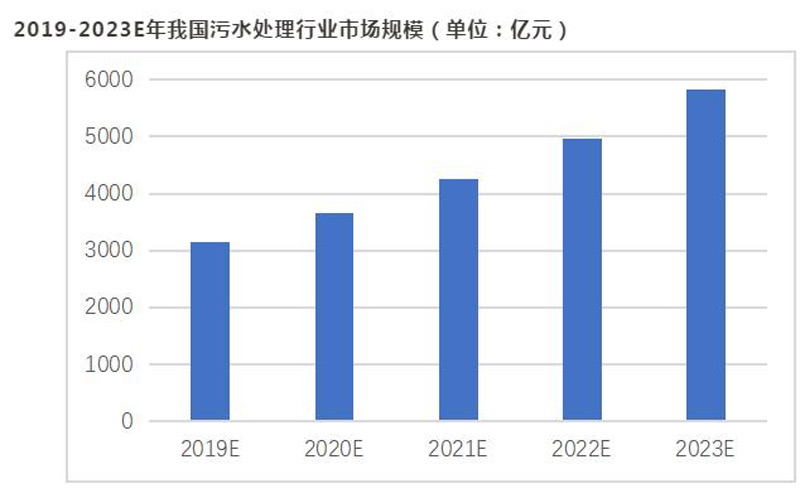

受國家(jiā)政策支持、各方資本湧入、技(jì)術(shù)工藝革新等因素驅動,我國污水處理(lǐ)行(xíng)業将持續快速發展,預計(jì)到2023年,我國污水處理(lǐ)行(xíng)業市場(chǎng)規模将達到5820億元,2019-2023年複合增長率達14.7%。

國家(jiā)政策不斷引導行(xíng)業向規範化方向發展,資本技(jì)術(shù)實力雄厚的的企業優勢将進一步凸顯,與此同時(shí),整體實力較弱的企業将較難在行(xíng)業中立足,逐步被優勢企業兼并取代,污水處理(lǐ)行(xíng)業市場(chǎng)集中度有(yǒu)望進一步提升。

根據中國城鄉建設統計(jì)年鑒,2019年我國城市及縣城污水處理(lǐ)率已分别達到96.81%和(hé)93.55%,已超過“十三五”規劃中2020年的目标:95.0%和(hé)90.2%。而在我國鄉鎮地區,污水處理(lǐ)率仍距“十三五“規劃目标有(yǒu)較大(dà)差距。随着城市污水處理(lǐ)需求的不斷飽和(hé),企業布局将不斷向鄉鎮地區擴展。

近年來(lái),政府不斷通(tōng)過政策推動污水處理(lǐ)行(xíng)業市場(chǎng)化,政府通(tōng)過BOT、BT等模式與企業合作(zuò),2014年-2018年我國PPP示範項目中污水處理(lǐ)項目占比不斷上(shàng)升。民間(jiān)資本的進入,為(wèi)行(xíng)業發展不斷持續注入活力。

2021年1月,發改委等10部委聯合發布的《關于推進污水資源化利用的指導意見》中提出将放開(kāi)再生(shēng)水政府定價,并以多(duō)種渠道加大(dà)财政資金支持。污水資源化指導意見有(yǒu)望推動我國再生(shēng)水利用率,進一步推動污水處理(lǐ)行(xíng)業市場(chǎng)規模擴大(dà),同時(shí),将污水處理(lǐ)費用納入再生(shēng)水成本,有(yǒu)望助力企業提升利潤。

首頁

首頁